누구나 한번쯤 CMA통장에 대해 들어봤을 것이다. 하루만 사용해도 이자를 받을 수 있기 때문에 투자 경험이 없는 사람도 우선 하나씩 가입하고 보는 상품이다.

CMA (Cash Management Account) 란 자산관리계좌란 뜻이다. CMA 통장에 돈을 넣기만 하면 내가 신경 쓰지 않아도 자동으로 국공채, 어음 등 단기금융상품에 매일매일 투자가 된다. 그리고 그 수익을 고객에게 나눠주는 고금리 자유입출금 상품이다.

고금리 상품의 대명사

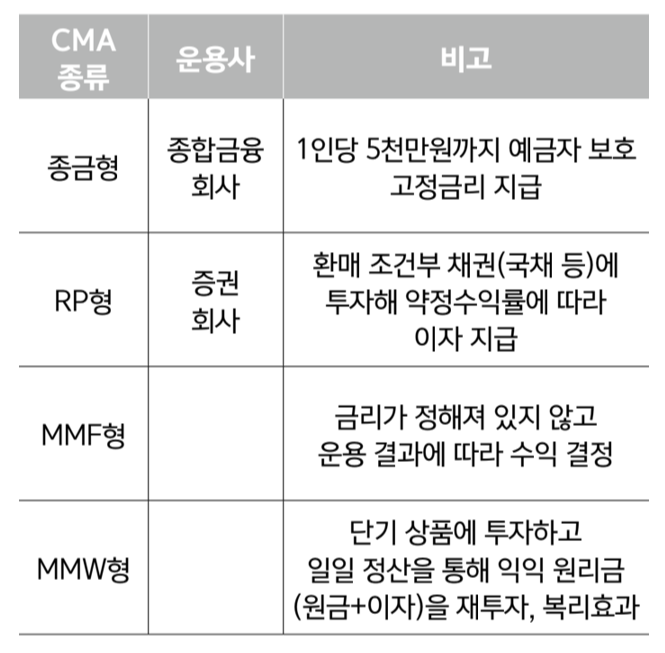

CMA는 연이율이 1.1~1.4%대인데, 일정 조건을 충족하면 우대수익률이 적용되어 3%대 이율도 가능한 상품이다. 일반통장보다 수익률이 높고, 적금보다 입출금이 자유로운 것이 CMA의 장점이다. CMA는 종합금융회사에서 운용하는 것과 증권회사에서 운용하는 것이 있다.

증권회사의 CMA의 목적은 고객의 유휴 현금을 관리해 자동으로 단기 상품에 투자하게 하는 것이 목적이다. 따라서 별도의 주식계좌를 개설하지 않아도 주식이나 펀드에 투자할 수 있어 사회초년생이 금융투자 용도로 활용하기 적합하다.

안정성을 원한다면 종금형 혹은 RP 형 CMA,

수익에 초점을 두고 싶다면 MMF나 MMW 형 CMA를 개설

하루만 넣어둬도 이자가 붙고, 고금리에 수시로 입출금이 가능한 것이 CMA의 장점이라면 단점은 뭘까?

제2금융권에서 발급하는 통장이라 대출 혜택이 없다. 수시로 입출금이 가능하지만 이체나 출금 시 수수료가 붙는다. 증권사 CMA통장은 대부분 400~600원 정도의 수수료를 내야 한다. 게다가 증권사는 영업점이 적어서 수시로 업무를 보기 힘들다는 단점이 있다.

그렇다면 가장 효과적인 CMA 활용법은 무엇일까?

목돈을 단기간 보관할 때 가장 좋다. 예비비나 비상금 통장으로 활용하는 게 가장 이상적이다.

[상기 이미지 및 원고 출처 : 신한 미래설계포유]