‘安全자산’ 달러의 가치

시절이 하 수상하다. 북한이 핵실험을 단행할 때마다 국내 증시가 빠지고 원화 가치가 추락하는 코리아 디스카운트(Korea discount) 경고음이 울린다. 북핵 외에도 미국 금리인상, 중동 불안, 유럽 부채 등 정치·경제 이슈들이 수시로 국내 자산의 가치를 위협한다. 경제·금융 전문가들은 “자산의 일부(10~30%)는 외화(달러)로 가져가라”고 한목소리를 낸다. 위기 시 자산을 지키기 위한 차선의 방어책이다.

제약회사 임원을 지낸 뒤 정년퇴임한 지모(62)씨는 요즘 북핵 관련 뉴스를 들을 때마다 걱정이 앞선다. “혹여나 전쟁이 발발하면 집과 주식의 가치가 사라질까 두렵 다”며 “위기를 대비해 안전자산인 금과 달러 매입을 서두르고 있다”고 말했다.

중견기업에 다니는 김모(51)씨는 매월 급여일마다 가슴을 졸인다. 미국에 있 는 가족들에게 학비와 생활비를 송금해야 하 는데 환율에 따라 금액이 크게 변동되어서 다. 김씨는 “연초에는 5000달러 송금에 약 600만원이 필요했는데, 지난달에는 원·달 러 환율이 1130원 수준으로 내려오면서 대략 550만원이 들었다”며 “환율이 떨어질 때마 다 꾸준히 달러를 사서 적립해놓을 계획”이 라고 말했다.

급변하는 국제 정세에 따라 환율이 널뛰기 를 하고 있다. 연초 1210원까지 치솟았던 원·달러 환율은 9월 11일 현재 1130원 수 준으로 밀렸다. 우리나라는 ‘신흥국의 자 동인출기(ATM)라고 불릴 정도로 유독 조 그만 충격에도 자금이 크게 출렁이는 특징 이 있다. 작은 폭격에도 충격파가 매우 큰 국내 금융환경에서 생존 자산, 가치보존 자산으로 외화(달러) 자산이 주목받는 이 유다.

위기 때 강한 ‘가치보존 자산’

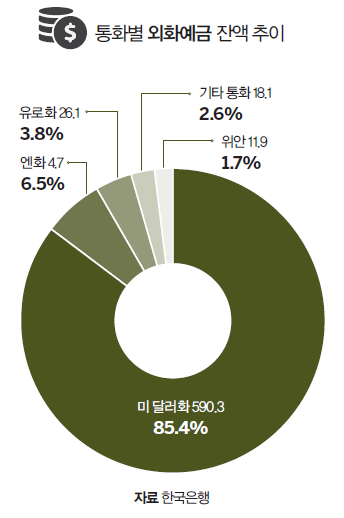

한국은행에 따르면 지난 7월 개인 달러화 예금잔액은 105억2000만 달러로 역대 최 대 규모를 자랑했다. 전월보다 5억3000만 달러가 증가했다. 이 중 달러화 예금이 48 억4000만 달러가 증가했고, 엔화 예금이 4억7000달러 늘었다.

박해영 하나은행 Club 1 PB센터 PB팀장 은 “전쟁을 경험한 어르신 세대는 가격(환 율 등)에 상관없이 금과 달러에 관한 매수 문의가 많다”며 “대한민국에 위기가 오면 달러가 제값을 한다는 것을 경험상 잘 알 고 있기 때문이다”라고 말했다.

전쟁과 같은 극단적 상황이 아니더라도, 국내 자산 가격이 폭락하고 달러 가치가 치솟는 ‘코리아 디스카운트’ 현상은 수시 로 반복 재현되고 있다.

실제 북한의 핵실험이 단행될 때마다 코스 피지수는 어김없이 하락했다. 환율도 크 게 요동쳤다. 6차 북핵 실험이 단행된 9월 3일 외환시장에서 원·달러 환율은 전 영 업일 대비 달러당 10.20원 상승했고, 코 스피는 전 거래일 대비 28.04포인트 내려 앉았다. 뿐만 아니라 (금리가 오를수록 가 치가 떨어지는) 국고채 3년물의 금리는 0.04%포인트 상승 마감해 주식과 원화, 채권 가치가 동시에 하락하는 ‘트리플 약 세’를 기록했다.

비단 한반도의 지정학적 리스크만이 국내 자산의 가치를 위협하는 요인이 아니다. 미국의 기준금리 인상과 유럽 부채 문제, G2(미국과 중국)의 힘겨루기 등 끊임없이 불거지는 대내외적 불안 요인이 곳곳에 산 재해 있다.

전문가들은 이처럼 한국 경제가 구조적으 로 위기에 취약한 허약체질이어서 국내 주 식, 채권, 부동산 등의 분산투자뿐 아니라 ‘통화분산이 필수’라고 강조한다.

장호준 SC제일은행 자산관리본부 전무는 “홍콩이나 싱가포르 등 금융 선진국 투자 자들은 자산의 40% 정도를 달러 등의 해 외 통화로 보유하지만, 국내 투자자들은 대개 연수나 여행 목적으로 외화를 매입하 는 수준으로 그 비율이 자산의 5% 이하에 그치고 있다”며 “자산 포트폴리오의 통화 다변화가 시급하다”고 말했다.

달러화 등을 자산 포트폴리오에 넣으면 위 기상황에 급락할 위험이 있는 원화 자산의 실질적인 가치를 상당 부분 보전할 수 있 고, 상황에 따라 수익을 낼 수 있다. 오세 준 알펜루트자산운용 펀드매니저는 저서 <트럼프 시대의 달러>에서 원·달러 환율 의 높은 변동성은 대한민국 국민에게 오히 려 ‘축복’이라고 강조했다.

대한민국에 보릿고개가 찾아왔던 1997년 외환위기(IMF)로 되돌아간다고 가정해보 자. 코스피지수는 역대 최저치인 280선까 지 밀렸고, 부동산시장도 폭락했다. 원·달 러 환율은 종전 900원을 밑돌다 순식간에 1900원대 중반까지 치솟았다. 만일 이때 달러를 보유하고 있었다면, 가치가 급등 한 달러를 팔아 국내 주식과 부동산을 헐 값에 사들여 경제 회복 후 막대한 차익을 얻었을 것이다.

통화분산, 달러 외에는 대안이 없나

부침이 심한 국내 자산의 국제적 실질가치 를 지키기 위해서라면 통화분산은 다양한 통화에 이뤄질수록 효과적이다. 그러나 통화시장에서 미국 달러화는 기축통화로 서 단연 독보적 위치를 점하고 있다. 달러 의 역습이다.

이민구 한국씨티은행 WM상품부 부장은 “전 세계 금융시장을 뒤흔든 2008년 글로 벌 금융위기 당시에도 위기의 원인은 미국 에 있었지만 미국 달러화의 가치는 더 치 솟았다”며 “불확실한 금융환경에서는 안 전자산으로 금이 우선 주목받지만, 진짜 위기가 오면 달러가 상승한다”고 말했다.

미국 달러 외 통화분산 차원에서 주로 고 려되는 통화는 현재 일본 엔화, 유로화, 중 국 위안화 등이다. 신동일 KB국민은행 대 치역 PB센터 부센터장은 “자산가들이 통 화분산 차원에서 주목하는 통화는 단연 미 국 달러화로, 외화 거래의 70~80%가 미 국 달러화에 집중되고 있으며 일부 위안화 나 엔화 등도 매입하는 분위기”라고 말했 다.

중국이 미국을 위협하는 강대국으로 빠르 게 성장 중이지만, 위안화는 여전히 갈 길 이 멀다는 게 중론이다. 이민구 부장은 “미 국 달러화의 가치는 시장에 의해 결정되지 만, 중국 위안화는 펀더멘털(기초체력)에 상관없이 중국 정부의 정책에 의해 움직이 는 경우가 많아 안전자산의 역할을 기대하 기 어렵다”고 말했다. 달러화에 비해 위안 화나 엔화, 유로화 등으로 투자할 곳은 제 한적이라는 점도 고려해야 한다.

안전한 외화상품 3가지

외화예금 외화를 보유하는 가장 안전하고 대표적인 상품이다. 상품 유형으로는 크게 외화보통예금 (수시입출금식)과 외화정기예금(거치식), 외화적금(적립식)이 있다. 일반 원화예금과 마찬가지로 자 금의 운용기간과 목적에 따라 선택하면 된다. 환차익에 대해서는 세금이 붙지 않고, 5000만원 한도 내에서 예금자보호를 받을 수 있다.

RP 증권사에서 가입할 수 있는 외화 환매조건부채권(RP)은 외화예금보다 높은 이자가 매력적이다. 예 컨대 수시입출금식 달러 예금의 경우 금리는 무이자에서 0.1~0.2%에 불과한 반면, 달러 RP는 증권사 에 따라 다르지만 하루만 맡겨도 0.9% 내외(수시형, 9월 11일 기준)의 이자를 준다. 안정성도 높다. 정부 나 공공기관이 발행한 달러 표시 국공채, 우량 회사채에 투자한다. 예금자보호 대상은 아니다.

외화보험 외화보험은 말 그대로 외화로 거래되는 보험이다. AIA생명에서 연금보험과 저축보험을 판 매하고 있다. ‘골든타임 연금보험’은 가입 당시 금리(공시이율)를 10년 확정 지급해준다는 점이 특징 이다. 현재 적용 이율은 미국 달러형은 연 2.46%, 중국 위안화형은 연 2.81%다.

글 배현정 한경 MONEY 기자